文/任兴洲

今年是“十二五”规划的收官之年,如何看待当前的经济形势?在即将到来的“十三五”开局之年,我国经济将呈现怎样的走势?伴随经济发展进入新常态,房地产市场出现了怎样的特征?发展趋势如何?国务院发展研究中心市场经济研究所所长任兴洲在北大黄埔课堂上进行了详细的讲解与分析。

尽管我国经济发展增速“破7”,但经济面仍然平稳;虽然房地产市场高速增长的时代已经过去,但住宅市场发展仍有空间。

当前经济形势特点

经济下行压力较大

今年前三季度国内生产总值487774亿元,按可比价格计算,同比增长6.9%。分季度看,一季度同比增长7.0%,二季度增长7.0%,三季度增长6.9%。从环比看,三季度国内生产总值增长1.8%。

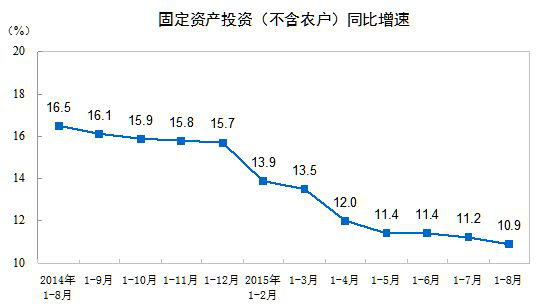

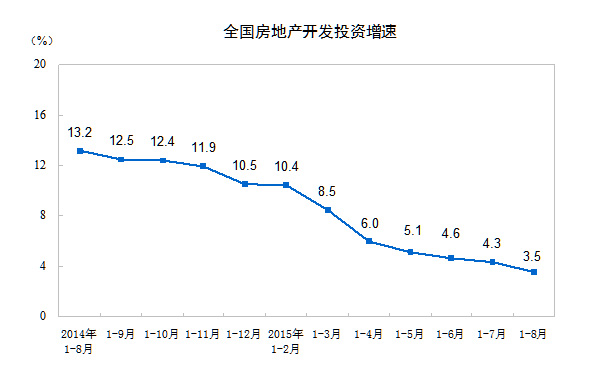

投资:今年1-9月份,全国固定资产投资(不含农户)394531亿元,同比名义增长10.3%(实际增长12.0%),增速比上半年回落1.1个百分点。从环比看,9月份增长0.68%。前三季度,全国房地产开发投资70535亿元,同比名义增长2.6%(扣除价格因素实际增长4.2%),增速比上半年回落2.0个百分点,其中住宅投资增长1.7%。比1-8月增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.3%。

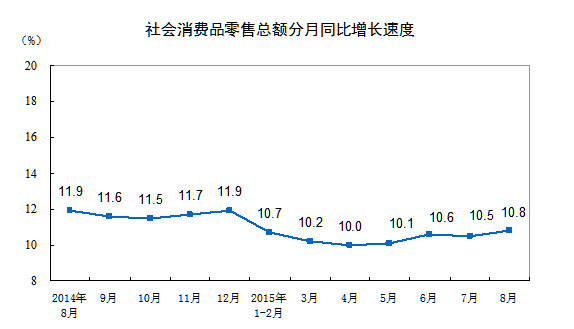

消费:前三季度,社会消费品零售总额216080亿元,同比名义增长10.5%(扣除价格因素实际增长10.5%),增速比上半年加快0.1个百分点。其中,限额以上单位消费品零售额101089亿元,增长7.5%。9月份,社会消费品零售总额同比名义增长10.9%(实际增长10.8%),环比增长0.87%。

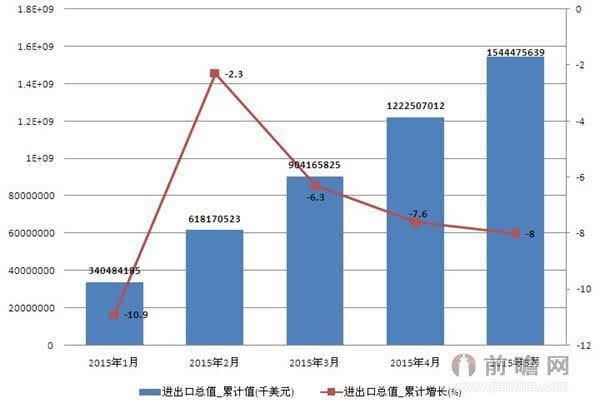

出口:据海关统计,今年前三个季度我国进出口总值17.87万亿元,同比下降7.9%。其中,出口10.24万亿元,下降1.8%;进口7.63万亿元,下降15.1%。今年前三季度,外贸增速明显回落的主要原因:一是世界经济复苏步伐缓慢,全球贸易持续低迷;二是综合成本居高不下,传统竞争优势明显削弱;三是国际大宗商品价格继续下跌,拉低进口增速。

同时上半年,全国工业生产者出厂价格同比下降4.6%,8月份,同比下降5.9%。环比下降0.8%。已连续42个月下降。

“稳增长”成效显现

货币政策发力,多次降准降息。3月1日、5月11日分别下调存贷款基准利率0.25个百分点;6月28日再次下调0.25个百分点,并且同时定向下调金融机构存款准备金率0.5个百分点,降低财务公司存款准备金率3个百分点。取消银行存贷比。10月23日央行宣布降准0.5个百分点,降息0.25个百分点。

财政政策着力为中小企业减负。清理各种不合理的税费;财政部上半年两次下发地方政府债券的置换额度,共2万亿元。

激活民间的基础设施投资,稳增长力度持续加大。国家发改委5月份设立PPP项目库发布项目1043个,总投资1.97万亿元。仅6月份审批的资金就高达2500多亿元。出台《基础设施和公用事业特许经营管理办法》。

着力扩大出口和消费需求。降关税和发文件鼓励跨境电商发展。打造新的经济增长点。6月1日起,国务院下调护肤品等部分日用消费品进口关税,平均降幅超50%。

从上述数据来看,央行的多次降准降息促使了国家改革步伐加快,特别是继续简政放权;房地产新政出台(330新政),着力释放合理需求;活跃了资本市场,增加实体经济直接融资力度;稳定就业、鼓励大众创业、万众创新的系列政策(4月21日国务院常务会议);激活民间经济活力。

经过政府一系列举措的实施,5月份后经济出现了企稳迹象:

1.2015年1-8月份,规模以上工业增加值同比增长6.3%。比上半年加快0.2个百分点。从环比看,8月份,规模以上工业增加值比上月增长0.53%。

2.工业用电量、铁路运输量和长期信贷资金连续几个月温和上升。例如,7月份货运增速有所回升, 铁路降幅仍然较大,同比增长4.1%,增速较6月份回升0.7个百分点;公路水路货运量分别增长5.7%和4.9%。6月份工业用电量同比增速实现了今年以来的首次正增长。

3.制造业PMI连续4个月回升,持续保持在荣枯线以上。呈平稳回升趋势。8月份回落后,9月较上月微升0.1%至49.8%。

4.一些新消费热点在逐步形成,信息消费和网上销售增长平稳。

5.房地产市场出现积极变化。销售环比上涨。1-9月份,全国商品房销售面积82908万平方米,同比增长7.5%,比上半年加快3.6个百分点,其中住宅销售面积增长8.2%。全国商品房销售额56745亿元,同比增长15.3%,其中住宅销售额增长18.2%。

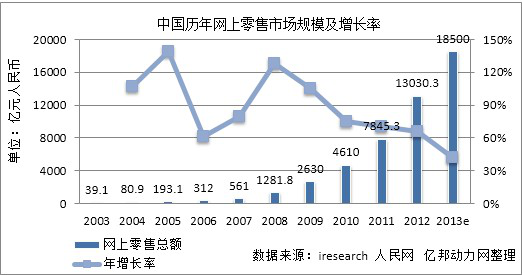

从中国历年网上零售市场规模及增长率图可以看出:今年1-9月份,全国网上零售额25914亿元,同比增长36.2%。其中,实物商品网上零售额21510亿元,增长34.7%,占社会消费品零售总额的比重为10.0%;非实物商品网上零售额4404亿元,增长43.6%

经济运行具备积极因素

经济运行总体在平稳区间。虽然我国三季度GDP同比增幅只有6.9%,但是距离目标7%相差无异。因此,我国经济运行总体趋于平稳区间。

居民收入和就业情况总体稳定。前三季度全国居民人均可支配收入16367元,同比名义增长9.2%,扣除价格因素实际增长7.7%,比上半年提高0.1个百分点。城镇居民人均可支配收入23512元,同比名义增长8.4%(实际增长6.8%);农村居民人均可支配收入8297元,同比名义增长9.5%(实际增长8.1%)。

经济结构调整稳步推进。产业结构继续优化。1-9月,第三产业增加值占GDP比重为51.4%,同比提高2.3个百分点,高于二产10.8个百分点。前三季度,最终消费支出对GDP的贡献率为58.4%,同比提高9.3个百分点。

经济增长质量有所提高,节能降耗指标提升。单位GDP能耗上半年同比下降5.9%,一季度下降5.6%,下降的幅度有所扩大。

新的经济成份在增长。新产业、新业态、新主体、新模式、新动力加快孕育。

农业形势继续保持稳定发展的态势。夏粮再获丰收,增产3.3%,对维护经济稳定发展至关重要。

如何看待经济增速“破7”

国内外形势使然:世界经济复苏不及预期,美国的加息预期进一步强化,造成世界大宗商品的价格、股市、汇市出现大幅动荡,许多国家货币出现进一步贬值,加大了中国出口的压力。国内传统产业去库存、去产能压力不小。

符合发展规律:我国并没有滑出换档期的合理区间,仍然保持在7%左右。

经济深度调整的结果:经济下行、结构转变,第三产业增速快,对GDP贡献不高。一产同比增长3.8%、二产6.0%、三产增长8.4%。

剔除不可比因素,实际增速并不低:上半年,国家经济主要是从股市和其他金融体系获利,扣除这些因素,我国GDP还保持在6.9%,说明我国经济实际增速并不低。

下行趋势需引起重视:虽然6.9%仍在我们的可控制范围内,但是它的发展趋势不可忽视,如果一直滑下去,需要引起重视。

四季度及明年初经济趋稳

投资增速有望企稳回升:房地产开发投资有望较明显回升;政府加快对水利、铁路、生态环境、棚改等项目的审批建设步伐,有利于保证基础设施建设投资的稳定增长;制造业投资方面,资本市场与融资成本下降有助于促进制造业投资增长。预计固定资产投资增速将有所回升,今年增长11.0%左右。明年保持平稳略升。

居民消费需求总体将平稳提升:消费增速连续几个月上升,未来增速有望继续小幅向上。居民就业、收入预期较为稳定,消费信心平稳。随着消费政策变化及住房市场政策利好,与其相关的消费空间将扩大。社会消费品零售总额预计今年全年增长11.0%左右。明年有望保持稳中有升。

国际贸易份额有扩大空间:促进出口贸易的政策措施、“一带一路”战略实施、中韩、上海自贸区开放带动出口贸易的发展。同时,跨境电子商务、外贸综合服务企业、市场采购贸易等新型贸易方式降低了中小企业出口门槛。人民币调整以及有效汇率趋于稳定,对保持出口竞争力有利。今年6%的预期目标有些困难,但力争明年有所提升。

工业生产增速将稳中有升:总需求增速将企稳并有所回升的可能性较大。

发挥财政和货币政策积极作用

财政政策继续加力:一是加快落实新增中央预算内投资,促使财政资金支持的公共投资项目尽快、尽早落地。二是对下滑较大地区的定向支持政策,如东北和西部地区的民生支出。三是继续加大对企业研发技改支持力度。四是实施结构性减税,加快营改增改革,充分利用税收的杠杆作用,促进经济发展。

货币政策加大预调微调力度:保证PPP项目及时开工;政府补贴和投融资体制改革同时稳步推进。发挥开发性金融作用。

对新兴产业发展加大支持力度:加快银行创新,资产证券化、融资证券化。

促进消费政策的落实:商品消费,房地产市场及其带动的相关消费,互联网、电子商务、信息消费。

房地产新常态的特征及原因

新常态下房地产新特征

1.投资增速换档。前些年房地产投资达到百分之二十以上,因为限购政策全面出台,2012年快速降到11.4%,2013年恢复到19.4%,但2014年又降到了10.5%。今年前九个月房地产开发投资同比降到2.6%,远远低于机构5%的预判,房地产投资增速换档趋势非常明显。同时今年前九个月整体的开工面积、施工面积、竣工面积都在下降,尤其竣工面积下降了12.7%。原因很多,一个是整体投资下降,另一个是库存量太大,大家的投资信心受到影响。

2.销售增速换档。2014年的房地产销售比2013年下降了7.6%,今年出现了缓和,前九个月同比上涨7.5%,市场整体有所好转。

3.区域分化明显。由于经济发展不平衡,城市化速度不一样,除了增速换档之外,房地产市场的区域分化也非常明显。国家一系列新政的出台,以北上广深为主的一线城市房地产市场热度明显上升。8月份42个主要城市的成交量同比增长35%,这42个城市包含了一线城市和比较热点的二线城市。而部分二线城市和三线城市的房地产市场却不尽如人意,尽管出台了一系列的优惠政策,但销售速度相对缓慢,库存增加,价格同比下跌。

4.商品房价格分化明显。前十年所有的商品房价格都在上涨,现在却是有涨有稳有跌。从一线城市来看,今年10月份环比上涨0.3%。在100个大中城市里面有52个城市环比下跌,这52个城市都是在不太活跃的二线和三四线城市。但全国100个城市商品住房的均价比去年同期上涨2.07%,说明今年的价格还是上涨的。

5.土地市场开始分化。近两年土地市场的分化也开始显现。1-9月份整体的房地产拿地购置面积同比下降33.8%,拿地速度明显下降。尽管房地产新政出台带动销售数据好转,但拿地速度却在下降。原因一是开发商手里还有地,二是库存量的增大导致开发商不敢拿地。从土地出让价款来看,1-8月份土地出让价款(土地出让金)下降27.5%,1-10月份土地出让价款(土地出让金)下降33.8%,土地成交款下降25.2%,出现10多年来最低迷的时期。

6.库存仍然较高。今年9月底商品房待售面积(这里指现房面积)是6.65亿平方米。今年以来,随着政策的放松,商品房的销售速度有所增加,库存增速已经连续放缓,特别是一二线城市,商品房库存同比从4月底的24.7%降到9月末的16.4%。根据机构8月份对35个城市的追踪数据,住宅库存规模已经连续6个月出现下跌,一线城市的存销比为9.9个月,但由于前期过度的开发和需求量减少,三四线城市住宅库存总量在攀升,8月份仍上涨1.7%。因此,库存也存在着分化,三四线的商品房库存仍然存在着较高的情况。

房地产出现新特征的原因

经济新常态增速换档:经济发展从高速到中高速转变的大背景影响了房地产,房地产和总体的经济之间是一个相互的影响过程,经济大环境的下降对房地产产生了很大的影响,而由于房地产需求下降同样影响了经济的增速增长。

内因起根本性作用:经过20多年的增长,特别是近15-16年的高速增长,房地产市场总的供求关系发生了深刻的变化,这才是房地产发展变化的根本原因。

人口总量结构变化:我国25-34岁的人口是最大的购房主体,约占购房人数的50%,35-44岁的人口是第二大购房群体,约占购房人数的24.5%。2007年25-45岁的购房人数达到顶峰,约占34.59%。从2007年以后,25-34岁人口数量一路下降,说明购房主力军总量结构在下降。据预测,2020年我国15-60岁的人口数量大概在十亿左右,占比70.1%,与目前相比,将会减少1000多万。另外,从2012年起,15-59岁的人口当年减少了345万,从2012年起每年减少200多万的劳动人口,说明我国人口总量结构发生了重大变化。同时,我国老龄化人口(65岁以上)目前已经接近1.7亿,占比达到11.7%,预计到2020年我国人口将进入老龄化时期,对住房的购买需求将大大减少。

此外,房地产新阶段特征出现的原因还包括住房结构的变化、金融改革利率市场化、互联网金融的出现、税种结构的调整等。

2016年房地产走势

2016年房地产走势取决因素有以下几个方面:

1.经济的基本面,即宏观经济的增长情况。如果经济进一步下行,房地产市场情况也不会太好,因为两者相辅相成。如果基本面保持稳定,就会给房地产市场带来大环境的预期。

2.房地产总体的供求关系,房地产商要根据本地情况进行判断。如果库存量很大,明年缓和的机会比较小。不动产的供求跟地域有关联,不能以全国的供需情况为基数。

3.信贷货币和信贷政策的实质性供给以及利率水平。金融政策是对房地产影响最大的政策,利率政策的调整,首付比例的变化直接影响老百姓的购房能力。地段、面积、价格如果都不动,但只要利率一调整,提升或者下降一个百分点,就将影响居民购房六个百分点左右。明年就要看货币政策是宽松还是紧缩,这直接影响房地产市场的发展。

4.多种融资渠道的推进及开发企业资金链的状况。融资方面,资本市场再融资开闸,中期票据监管放松,上市房企股权融资、债券融资趋于活跃,融资渠道更趋多元。

在高速增长的时候,房地产开发企业几万家可能没有什么问题,但是到了如今新常态的情况下,自身能力不强、资金链容易断裂的企业会首先被淘汰,企业组织结构调整、兼并重组、房地产开发的集中趋势不可避免。

5.资本市场的表现。如果明年的股市和其他市场非常活跃,就可能分流更多的购买力,对房地产市场是抽血行为,但影响不会太大。

6.各种调控政策及其落实的程度和力度。2015年年初以来,有关房地产各种调控政策不断推出,但是短期的调控政策只能让高烧的楼市暂时退热,要想让房价回归合理空间,房地产市场健康发展,尚需加快制度建设步伐。

7.市场的预期。在持续了9个多月宽松性政策的情况下,全国房地产市场并没有达到预期的恢复水平,同样全国房地产市场的表现并不能对下行压力下的实体经济带来有效拉动,未来二线以及三、四线城市依然需要鼓励性政策,刺激需求积极入市。

根据以上因素判断,2016年房地产市场的总体趋势有以下几种情况:

1.房地产市场投资增速放缓:投资不容乐观,投资低速徘徊,难以高速反弹。

2.市场分化趋势将进一步明显:一二三四线城市中,投资将向一线、二线城市聚集。

3.存量交易住房市场将进一步形成和完善,新房销售竞争将进一步加剧。

4.行业分化促使企业的整合和并购加剧:随着行业分化加剧,越来越多的中小房企选择退出市场或被并购。

5.分类调控政策的趋势将进一步显现:城市区域严重分化不均,调控政策不会放松;中央调控告别“一刀切”,地方执行差别化,因地制宜;行政性调控逐渐淡出,改革方向凸显市场化。

6.去库存将是近期多数城市的主要任务:虽然一线城市楼市依然高温不减,但全国房价整体已出现降温态势,去库存仍将是中国楼市首要任务。

如何去库存?

1.扩大住房需求。中央在十三五的规划建议中就提出,通过户籍制度改革来拉动住房消费。户籍改革制度在一定程度是拉动三四线住房消费的主力群体。

2.收购存量房作为保障房和棚改:未来的趋势之一是,将市场库存高的商品房转化为刚性需求住房。通过政府搭建平台,以一定折扣从市场采购商品房用于保障性住房,这样对库存高的房能消化一部分库存。另外加快推进棚改、农村危房改造。

3.促进刚性需求和改善性需求一系列政策出台。国家应该出台一系列政策,扩大房屋的刚性需求和改善型需求,从而达到去库存的目的。

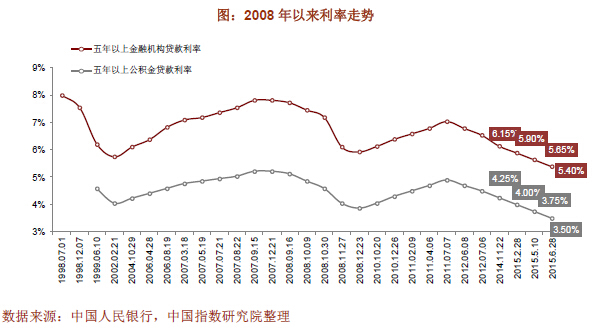

4.降低购房门槛,出台支持政策:(1)自2014年11月以来,央行已六次降息,四次全面降准。根据6次降息购房按照基准利率计算,百万20年利息减少幅度高达22.57万。(2)此外,购房的首付比例进一步降低,也将对提升房地产市场销售热度起到积极影响。(3)此前的9月30日,住建部和央行联合发文称非限购城市的首付降低到25%。(4)地方应继续加大对住房公积金的松绑,提高公积金的使用效率。(5)普通住宅标准调整,降低税费。

5.掌握土地的供应节奏、降低房企融资难度:分城施策依据不同供求把握住房用地的供应节奏,从而降低房企融资难度。

2016年房地产调控政策趋向

1.完善、稳定宏观经济政策:比如积极地实施完善的调控政策。经济在转型时期,不应把经济绷得过紧。

2.进一步支持居民自住和改善型住房需求:从财政、金融、税费等来支持改善型住房需求,这是政策未来调控的重点。

3.加大去库存的整体政策体系:去库存将是2016年的主要目标,未来相关财政、货币等支持政策将陆续出台,已有的“救市”政策将继续强化。

房地产市场高速增长的时代已经过去,但是住宅市场发展仍然有空间。在这个时候,要重视价格风险和产能过剩风险,以及流动性和其带来的相关的系统性风险。要适应市场的变化,完善调控体系,保持房地产金融政策的稳定性。另外,还要完善保障制度,改善开发企业的发展环境,着手建立长效机制,建立起一整套的房地产市场平稳发展体系。

(根据国务院发展研究中心市场经济研究所所长任兴洲在北大黄埔课堂授课内容整理而成) |