防止“掉链子” 创新为真经

韩复龄/文

在严厉的监管环境中,房地产金融创新显得尤为重要,要建立多元化的融资模式,以最大限度地减少融资风险。企业融资方式应当向上市融资、债券融资、信托投资等方向发展。

房地产业作为国民经济的重要产业,是典型的资本密集型产业。房地产资金链就是房地产项目从土地批租、房地产开发到房地产销售整个过程中资金的运动过程。

从批租、开发到销售都要占用大量资金,显然开发商自有资金有限,远远不能满足房地产大型项目对资金的需求,所以房地产开发通常需要大量外源融资,比如银行贷款、REITs(房地产投资信托)和房地产基金(PE)等等。

目前,在货币紧缩和地产调控双重打压下,多个城市房价已经掉头向下,房地产开发商的资金链也是越绷越紧。笔者从房地产开发各个环节资金的运作,潜在的风险,防范措施等方面来考察房地产资金链风险,以寻求房地产商资金链绷紧之后的破解之策。

一损俱损 一荣俱荣

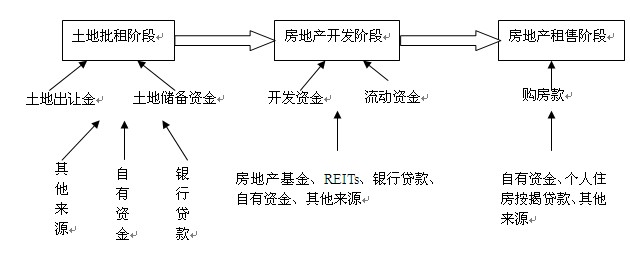

房地产按开发顺序可以分为三个阶段——土地批租阶段、房地产开发阶段和房地产租售阶段。第一阶段涉及土地储备中心需支付的土地储备资金和开发商取得土地需支付的土地出让金,这些资金一般来源于开发商的自有资金和银行贷款。第二阶段涉及开发商投入项目的开发资金和项目施工中的流动资金,主要来源于银行贷款和开发商自有资金,此外还有房地产基金和REITs。第三阶段主要涉及购房资金。来源于购房者自有资金和从银行获得的个人住房按揭贷款。资金运动过程见图表1。

房地产基金、REITs、银行贷款、自有资金、其他来源 |

图表 1 房地产资金链图 可以看到,房地产资金链的运动过程涉及很多其他社会部门,房地产资金链的风险容易传导到其他部门。房地产经济在国民经济中的地位越高,一旦形成泡沫经济对国民经济的危害也就越大。

在房地产业中,以银行为代表的金融业扮演了十分重要的角色。土地出让金、土地储备资金、房地产开发资金、流动资金及个人购房资金等这些房地产资金链的主要部分都直接或间接涉及银行贷款。房地产资金链的任一环节出现问题,银行信贷都会受到影响。

历史显示,银行业还会放大泡沫的影响,形成“多米诺骨牌效应”,影响实体经济。如果引入其他融资途径,房地产资金链会变得更加复杂,涉及更多的部门。若产生经济泡沫,追求投机利益的国外游资必定介入,会进一步加剧泡沫效应。

房企资金链困境重重

今年以来楼市调控深化、银根紧缩,开发商资金压力比往年更大,根据国家统计局的数据,自今年年初出台“新国八条”的9个月来,成交量、价格、投资等指标的增速,以及国房景气指数几乎都在下行,主要表现在,营业收入下滑、存货激增、现金流日益紧张。

营业收入下滑

根据Wind 数据显示的,29家房地产类上市公司公布三季报,三季度净利润环比大幅下滑40%,经营性现金流量的净额从去年同期的30.8亿元骤降为-16.6亿元。接受《经济参考报(微博)》记者采访的专家认为,随着信贷环境持续紧缩,开发商资金状况越发不容乐观,预计四季度将有越来越多的房企通过促销回笼资金。

Wind统计数据显示,2011年三季度,29家上市房企共计实现营业的总收入156.4亿元,环比下滑19.5%;其中有21家出现了营业总收入环比下降的情况。从净利润指标看,上述房企的下滑幅度更为明显。29家房企三季度共计实现归属于母公司股东的净利润16.7亿元,环比大幅下滑了40%。

上市房企业绩滑坡可以从一组成交量数据中看出端倪。中原地产监测数据的显示,9月全国30城市新建商品住宅成交面积环比减少3%,同比大减35%,“金九”盛景未能出现。今年1至9月,一线城市累计新房成交量同比减少9%。10月,北京和深圳成交量再度的探底,上海、广州市场成交同比降幅均达到40%以上。主要二线城市前三季度成交量同比减少11%。

存货激增

上海易居房地产研究院报告显示,截至2011年10月底,北京、上海、深圳、广州4个一线城市新建商品住宅库存总量高达2780万平方米,同比增长约38%;济南、南京、厦门、杭州4个东部二线城市新建商品住宅库存总量为1567万平方米,同比增长30.2%。10月,北京、上海、广州、深圳新建商品住宅存销比分别为13.6、13.4、8.7和9.4;济南、杭州、南京、厦门新建商品住宅存销比分别为10.2、11.1、15.9和12。8个典型城市的新建商品住宅存销比为11.8,刷新了9月份住宅存销比最高点11.5。 存销比持续攀升,主要原因是调控下销售下滑。这种情况正从一线城市向三四线城市蔓延。

而从29家上市房企的存货指标来看,上市房企三季度存货达2337亿元,比去年同期的1551亿元大幅上升50.7%,也高于6月末的2195亿元。

10月份,全国商品房销售面积及销售额均出现近半年来首次下降。其中,商品房销售面积8364万平方米,环比下降26.9%,同比下降9.4%,出现自今年4月以来首次单月同比下降。10月,全国商品房销售额4514亿元,同比下降11.4%;全国100个城市住宅平均价格8856元/平方米,环比下降0.23%。环比下跌的城市比9月增加14个,是自去年8月以来下跌城市数量最多的一个月。

房地产投资增速放缓

房地产投资增速也在下调。根据国家统计局的数据,今年8月~10月,我国房地产投资增速已连续三个月下滑,今年前10月为31.1%,仅比固定资产投资增速高出6.2个百分点。而去年前十个月,两者相差12个百分点。

从去年开始,房地产企业在银行间接融资、股市与债市的直接融资链条被卡断,房地产企业不得不开始在民间市场高息融资,通过房地产信托暗度陈仓目前开发商资金压力继续增大,各种融资渠道均受限制。9月房地产资金来源7209亿元,同比增长17.4%,但环比回落8.1个百分点。其中国内贷款同比减少8.3%,占比从8月的16.2%下降到15.7%;自筹资金占比继续上升,达41.2%,创历史新高。日前出台的加强对房地产信托和外资进入楼市的监管政策,都反映了房地产各种渠道的融资难度都在加大,开发商资金压力继续增加。与此同时,销售萎靡,投资回落相对缓慢,开发商的整体资金状况仍在不断收紧之中。

构建多元化资金来源渠道

房地产开发资金链面临考验。一方面,银行收紧信贷支持,另一方面,资本市场基本关闭了IPO(首次公开募股)和发债融资的大门。在严厉的监管环境中,房地产金融创新显得尤为重要,要建立多元化的融资模式,以最大限度地减少融资风险。企业融资方式应当向上市融资、债券融资、信托投资等方向发展。

上市融资

通过直接上市融资额大,且筹集到的资金作为注册资本永久使用,没有固定还款期限,但融资门槛高。或者通过间接上市,以非上市公司收购业绩差、筹资能力弱的上市公司,剥离被收购上市公司不良资产,注入优质资产,形成新的主营业务,实现公司间接上市的目的。

债券融资

企业按照法定程序发行企业债券,约定在一定期限内还本付息。我国房地产债券发行处于初级阶段,在发行规模、债券发行程序、债券评级等方面有待改进。随着我国房地产金融市场进一步发展,房地产债券融资的比重有望增加。

房地产投资信托

由于信托工具的创新能力极强,所以无论是投资方还是融资方,对这一工具都极其感兴趣。这也使得信托成为房地产金融创新中最值得关注的典型产品。

信托机构通过制定信托投资计划,与投资者(委托人)签订信托投资合同,通过发行信托受益权证、股票等方式受托投资者的资金,然后进行房地产开发投资或房地产抵押贷款投资,并委托或聘请专业机构和人员实施具体的经营管理。房地产投资信托的权证可在证券交易所进行交易,或采取场外直接交易方式,具有较高流动性。长远来看,房地产投资信托是能为房地产企业提供长期稳定资金,拓宽了企业融资渠道,这种模式有望成为国内房地产企业的主要融资模式。

当前市场上投向房地产领域的信托业务包括三类,其一融资方本身就是房地产企业,从信托公司融得的资金,不管是以什么方式融得的资金,都应该视为房地产信托;其二,融资方可能不是房地产企业,参与融资的企业可能是PE(私募股权基金)或其它机构,但所融得的资金实际用于房地产领域,也当视为房地产信托;其三,信托在很多时候实际上财务处理包括资金运用层面的意义,和它在法律层面的意义是分离的。在上市公司股票质押信托融资当中,有相当一部分资金是投资到房地产领域的。

这样,开发商与信托公司之间也存在多个层面的合作空间:一是短期项目融资,比如做开发贷款;还有一种是做联合开发,开发公司出一部分钱,信托计划配一部分资金,共同做项目开发;还有一些更深入的合作,一些大型开发企业正在做的联合房地产基金。

私募融资

目前,监管相对宽松的私募股权基金(PE)逐渐成为新型地产融资业态的合适载体。与传统开发商相比,房地产私募基金的资金并不依赖银行,而房地产私募基金通过自有资金运作项目,可以参与包括住宅、商业、旅游、养老在内的各类地产项目投资,投资期限也比较长,有别于以往地产公司严重依赖银行的的高杠杆融资模式。

据清科研究中心统计,截至今年前三季度,共有22支房地产私募基金募集32.25美元(约合205.62亿元人民币),本土机构募集基金数量及金额占比分别超过到了80.0%和70.0%。

目前活跃在中国市场的私募房地产基金可分为两类,一种是以鼎晖房地产基金、普凯投资和高和投资等为代表的独立私募房地产投资基金;另一种是由房地产企业成立基金管理公司并发起设立的房地产基金,其中主要代表包括金地集团旗下的稳盛投资、以及荣盛房地产开发有限公司旗下的荣盛泰发基金等。

一般而言,独立的房地产私募熟悉资本运作,在基金的运作方面经验更为丰富;而房地产公司自己成立的地产资金这对中国房地产行业具有深入了解,并且具备丰富的业内资源,但是在基金管理方面起步较晚,仍处于发展初期阶段。这两类基金各具优势,在中国私募房地产投资市场并驾齐驱,形成了现阶段我国私募房地产投资市场的竞争格局。

(作者系中央财经大学应用金融系主任 ) |